21 luty 2022

Ustalanie składki zdrowotnej przez przedsiębiorców stosujących ryczałt od przychodów ewidencjonowanych

źródło: fot. Pixabay

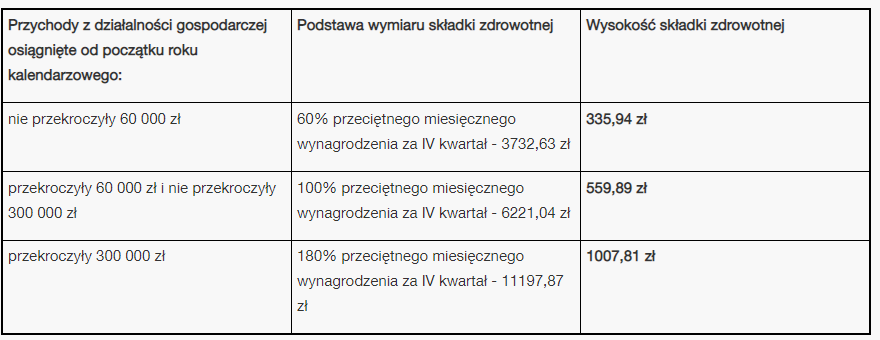

Podatnicy prowadzący pozarolniczą działalność gospodarczą, opłacający ryczałt od przychodów ewidencjonowanych zgodnie z przepisami ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, opłacają składkę zdrowotną od przychodu w rozumieniu ww. ustawy. Przychody te są pomniejszane o kwoty opłaconych składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu na podstawie updof (art. 81 ust. 2g ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych; dalej jako ustawa zdrowotna).

Podstawę roczną stanowi iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu i kwoty przeciętnego wynagrodzenia stanowiącego miesięczną podstawę wymiaru. Natomiast składkę zdrowotną w przypadku tych osób ustala się od narastających przychodów w trakcie roku.

Ubezpieczony stosujący opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych, który przez cały poprzedni rok kalendarzowy prowadził działalność gospodarczą, i przychody z tej działalności były opodatkowane:

na zasadach ogólnych lub

liniowo, lub

ryczałtem od przychodów ewidencjonowanych

- może przy określaniu miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne przyjąć kwotę przychodów uzyskanych w poprzednim roku kalendarzowym pomniejszoną o kwotę opłaconych w poprzednim roku składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, pod warunkiem że nie zostały one zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu, na podstawie updof. Tak ustaloną miesięczną podstawę wymiaru składki na ubezpieczenie zdrowotne ubezpieczony stosuje przez cały rok kalendarzowy (art. 81 ust. 2h ustawy zdrowotnej)....

czytaj więcej: www.inforfk.pl

źródło: www.inforfk.pl

Zobacz też

Biznes

06 sierpień 2025

Stagility, czy to nowa szansa dla wielu firm?

Biznes

16 lipiec 2025

Granice legalnego monitoringu pracowników z wykorzystaniem sztucznej inteligencji

Biznes

09 czerwiec 2025

Elastyczność to nie wybór – to konieczność. Barometr rynku pracy 2025

Biznes

02 czerwiec 2025